美高梅中国第二季度表现强劲,CreditSights预计将持续领先澳门市场

- Date & Time:

- |

- Views: 59

- |

- From: bwinsoft

CreditSights维持对美高梅中国的"表现优于大市"评级,基于其最新季度业绩和改善的财务状况,将其评为澳门高收益赌场运营商中最具韧性的企业。

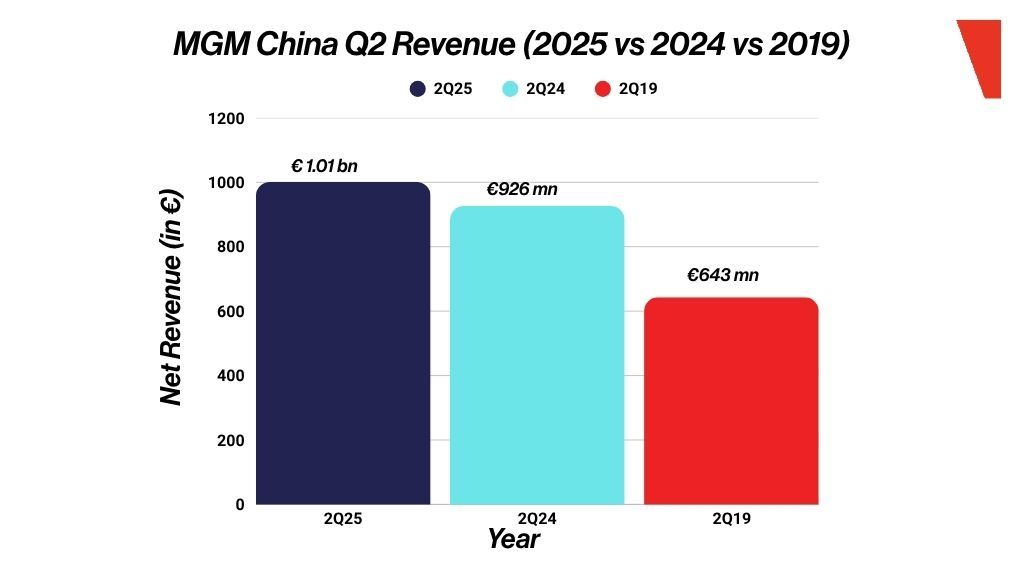

该分析出炉之际,美高梅中国报告了2025年第二季度的稳健增长。这归功于访客量增加、新的豪华产品以及持续简化资产负债表的努力。

根据公司提交的文件,第二季度总净收入达到87亿港元(约10.1亿欧元),同比增长9%,达到2019年疫情前第二季度水平的157%。调整后EBITDA增长3%至25亿港元(约2.9亿欧元),为2019年数字的172%。

虽然EBITDA利润率略有下滑至29%——仍在公司中高20%的目标范围内——分析师注意到通过新项目继续保持势头。这些项目包括美高梅澳门新开设的十栋别墅和Alpha俱乐部,该俱乐部于2025年7月软启动,为10月黄金周做准备。

市场份额增长,在第二季度从上一季度的15.7%上升至16.6%。这比美高梅2019年疫情前9.5%的份额显著增加,符合其中期目标范围。

美高梅中国还报告了稳定的入住率,美高梅澳门达到94.9%,美高梅路氹为94.4%。尽管每间可用客房收入(REVPAR)与去年同期相比略有下降,但仍保持在疫情前水平以上。

在财务方面,公司展示了更强劲的基本面。截至2025年6月,总杠杆率改善至2.4倍,而净杠杆率为1.8倍。这两个数字都比公司2019年的指标有所改善。

总债务从3月份的27.5亿欧元下降到6月份的约25.7亿欧元。第二季度自由现金流保持正值,估计约为1.84亿欧元,即使资本支出有所增加。

CreditSights预计第三季度收入和EBITDA将略有改善。这预计将由额外18栋新别墅的完工(2025年7月起可用)和Alpha俱乐部的正式开业所推动,Alpha俱乐部是一个拥有20张赌桌的超高端产品(2025年7月软启动)。

此外,预计将美高梅路氹的63间标准客房改造为新套房(预计在2026年第一季度完成)也将在2026财年初略微提升收入和EBITDA利润率。

为管理即将到期的债务,公司使用一项新的234亿港元(27.2亿欧元)循环信贷额度。下一个主要债券到期金额为6.84亿欧元,将于2026年5月到期。进一步动用信贷额度被视为具有成本效益的再融资途径。

总体而言,CreditSights对美高梅中国的前景保持积极态度,理由是其改善的信用指标以及相比其他澳门高收益同行(包括永利澳门和新濠国际)的相对稳定表现。

Source: https://sigma.world/news/mgm-china-q2-run-creditsights/